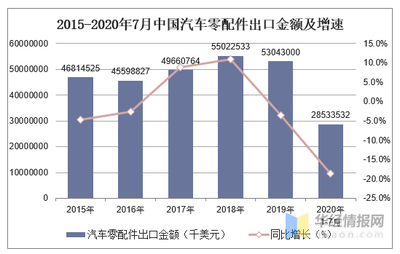

2020年,全球汽車產業在新冠疫情沖擊下面臨前所未有的挑戰,中國作為世界重要的汽車零配件生產與出口國,其出口表現備受關注。根據海關總署及行業相關統計數據,2020年1月至7月,中國汽車零部件及配件制造行業的出口金額呈現出先抑后揚、逐步復蘇的態勢。

一、 總體出口表現:深度探底后企穩回升

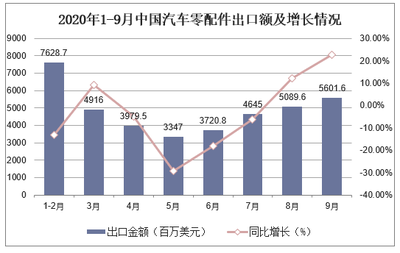

2020年初,受國內疫情影響,企業停工停產,供應鏈一度中斷,導致1-2月汽車零配件出口金額同比出現顯著下滑。隨著3月份國內疫情得到有效控制,復工復產全面推進,出口降幅開始收窄。進入第二季度,雖然海外疫情蔓延導致全球需求萎縮,但中國憑借率先恢復的供應鏈體系和完整的產業配套能力,出口展現出較強韌性。數據顯示,2020年1-7月累計出口金額雖較去年同期有所下降,但單月出口值自5月起已連續實現同比正增長,復蘇勢頭明顯。

二、 出口結構分析:傳統市場承壓,新興市場與產品亮點顯現

從出口市場看,美國、歐盟、日本等傳統主要出口目的地因疫情嚴重、汽車工廠大面積停產,需求受到明顯抑制,導致對其出口額下滑。與此對“一帶一路”沿線部分國家、以及東南亞等地區的出口表現出更好的穩定性,市場份額有所提升,市場多元化戰略的重要性凸顯。

從產品結構看,傳統機械類零部件出口受到整車市場低迷的直接影響。與汽車電動化、智能化相關的零部件,如電機、電控系統、車載電子元器件等,出口表現相對穩健,甚至部分品類實現增長,反映了全球汽車產業技術變革趨勢下的需求轉移。

三、 驅動因素與面臨的挑戰

驅動因素主要包括:

1. 供應鏈優勢: 中國擁有全球最完整、規模最大的汽車零部件供應鏈體系,復工復產領先全球,能夠快速響應國際市場的補庫存和替代需求。

2. 成本與效率: 中國制造在性價比和供貨穩定性上依然具備全球競爭力。

3. 產業升級效應: 國內領先的零部件企業持續加大研發,在新能源汽車、智能網聯等領域形成了一定的技術積累和產品優勢。

面臨的挑戰同樣嚴峻:

1. 全球需求不確定性: 海外疫情反復,全球經濟衰退風險抑制了汽車消費和產業投資,長期需求前景不明朗。

2. 國際貿易環境復雜: 貿易保護主義抬頭,部分國家和地區設置貿易壁壘,增加了出口風險。

3. 競爭加劇: 其他制造業國家也在爭奪市場份額,同時產業鏈區域化、本地化布局趨勢對長期出口構成潛在壓力。

四、 未來展望與建議

展望2020年下半年及中國汽車零配件出口有望在波動中持續恢復。其增長動力將更多依賴于全球汽車市場的復蘇進度,以及中國企業在高附加值、高技術含量產品領域的突破能力。

為鞏固和提升出口競爭力,行業與企業應:

- 深化市場多元化布局, 積極開拓新興市場,降低對單一市場的依賴。

- 把握產業變革機遇, 聚焦電動化、智能化、網聯化趨勢,加大核心技術研發,提升高端產品出口比重。

- 加強產業鏈協同與韌性建設, 優化全球供應鏈布局,提升抗風險能力。

- 充分利用自貿協定等政策紅利, 優化出口結構,規避貿易摩擦風險。

2020年1-7月,中國汽車零配件出口在疫情沖擊下經歷了嚴峻考驗,也展現了強大的產業韌性和調整能力。危機中孕育著新機,通過積極應對挑戰、把握產業升級主線,中國汽車零部件制造業有望在全球格局重塑中占據更有利的位置。